2026-04-27 · Blackboard

블랙보드에 처음 입금하기

블랙보드는 본인 지갑에서 본인 자산으로 거래하는 비수탁 플랫폼입니다. 한국에서 처음 시작하시는 분을 위한 가이드입니다. 한 번 셋업하면 두 번째부터는 5분 컷입니다.

시작하기 전에 — 비수탁 지갑이 뭔지 알고 가기

블랙보드는 ʻ비수탁(non-custodial) 지갑ʼ을 사용합니다. 이게 무슨 뜻인지 짧게 짚고 넘어갑시다.

은행이나 거래소(업비트·빗썸 등)는 수탁형(custodial) 입니다. 본인 자산을 그 회사가 보관하고, 비밀번호 잊어버리면 본인 인증 후 복구 가능합니다. 회사가 ʻ금고ʼ를 들고 있는 구조입니다.

비수탁 지갑은 정반대입니다. 본인 자산은 본인이 직접 들고 있고, 어떤 회사도 관여하지 않습니다. 블랙보드도 MetaMask도 본인 자산을 보관하는 게 아니라 ʻ본인 자산을 본인이 쓸 수 있게 도와주는 도구ʼ일 뿐입니다.

이 구조의 결과는 명확합니다.

| 잃어버리면 | 결과 |

|---|---|

| 비밀복구구문 (12단어) | 영구 손실. 복구 불가. |

| 소셜 로그인 계정 (Google/Apple) | 영구 손실. 복구 불가. |

블랙보드도 MetaMask도 ʻ비밀번호 찾기ʼ 같은 게 없습니다. 블랙보드 디스코드에 사정해도, 메타마스크 고객센터에 빌어도, 본인 자산은 영원히 잠깁니다. 누가 뭐라 해도 못 풀어줍니다 — 처음부터 그 회사들이 들고 있던 게 아니니까요.

이 점을 진짜로 이해하셔야 합니다. 자유롭다는 건 책임이 본인에게 있다는 뜻입니다.

시작 전 — 준비물

- 한국 5대 거래소 중 하나 (KYC + 제휴 은행 계좌 연결 완료)

- 컴퓨터 + Chrome 브라우저

- 첫 입금 (이 가이드는 예시로 10만원 기준 — 본인 원하는 금액으로 진행)

거래소별 제휴 은행은 다음과 같습니다:

| 거래소 | 제휴 은행 |

|---|---|

| 업비트 | 케이뱅크 |

| 빗썸 | KB국민은행 |

| 코인원 | 카카오뱅크 |

| 코빗 | 신한은행 |

| 고팍스 | 전북은행 |

거래소 화면 명칭만 약간 다르고 흐름은 모두 동일합니다. 이 가이드는 업비트 화면 기준입니다.

MetaMask가 왜 필요한가

본인 머릿속 그림 정리:

[현실 세계] [블록체인 세계]

원화 (KRW) → 거래소 → MetaMask → 블랙보드

↑

(현실 → 블록체인을 잇는 레일)

거래소는 현실의 원화를 USDC로 바꿔줍니다. 단 거래소는 본인이 등록한 ʻ정해진 지갑ʼ에만 USDC를 보낼 수 있습니다 (한국 트래블룰 규정). MetaMask는 그 ʻ정해진 지갑ʼ 5개 중 가장 표준이 되는 것입니다.

쉽게 말해 MetaMask는 거래소에 정식 등록 가능한 ʻ바구니ʼ입니다. 거래소가 USDC를 그 바구니에 담아주면, 본인이 그 바구니를 들고 블랙보드로 가져가는 구조입니다. MetaMask 자체는 거래소도 아니고 블랙보드도 아닙니다 — 둘 사이를 잇는 본인 소유의 도구입니다.

흐름

[1] 거래소에서 KRW → USDC 매수

[2] MetaMask 설치

[3] 거래소에 MetaMask 등록 (24–72h 대기)

[4] USDC 출금 → Across로 Arbitrum 브릿지 → 블랙보드 도착

4단계. 두 번째 입금부터는 1·4단계만 반복하면 끝.

1단계 · 거래소에서 USDC 매수

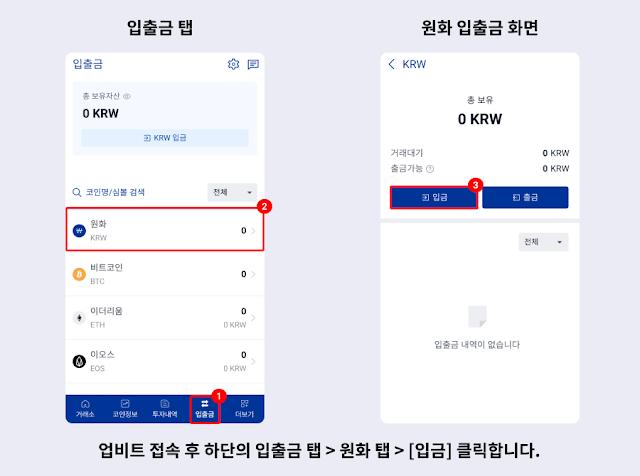

[입출금] → [원화(KRW)] → [입금] → 10만원 입력 → 카카오/네이버 인증.

[입출금] → [원화(KRW)] → [입금]. 출처: 비트펑크

[입출금] → [원화(KRW)] → [입금]. 출처: 비트펑크

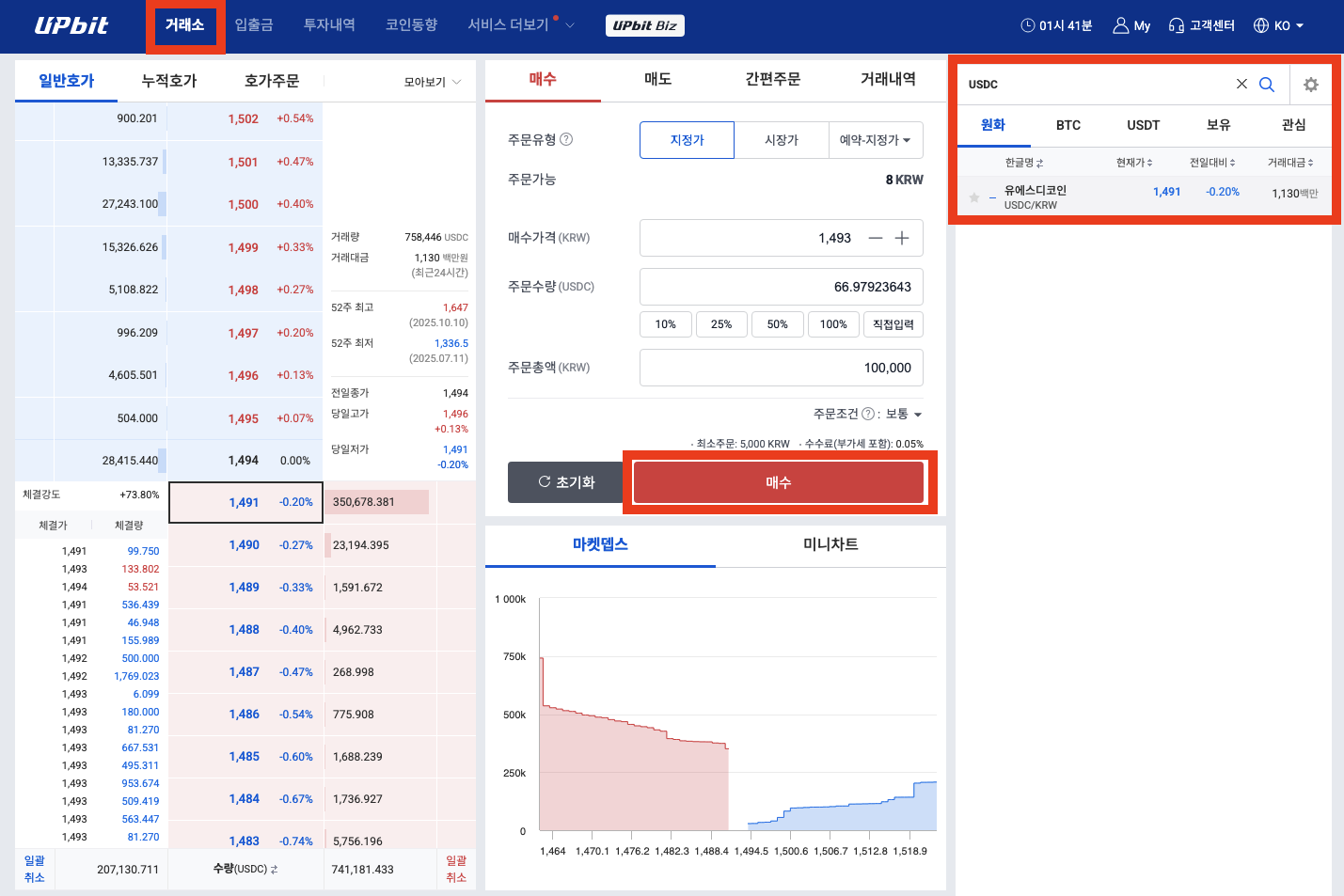

상단 [거래소] → 우측 검색창에 ʻUSDCʼ 입력 → ʻ유에스디코인ʼ 선택 → 중앙 [매수] 탭 → [시장가] → 주문총액 10만원 입력 → [매수].

[거래소] → USDC 검색 → [매수] → [시장가] 추천 (캡처는 지정가) → 주문총액 100,000 → [매수].

[거래소] → USDC 검색 → [매수] → [시장가] 추천 (캡처는 지정가) → 주문총액 100,000 → [매수].

중요: USDT 아닌 USDC입니다. 한 글자 차이지만 다른 자산입니다.

[자산]에 USDC 잔액이 보이면 통과. 정확한 USDC 수량은 그날 USDC/KRW 환율에 따라 달라집니다. 예: 환율 1,500원 기준이면 10만원 ≈ 67 USDC.

2단계 · MetaMask 설치

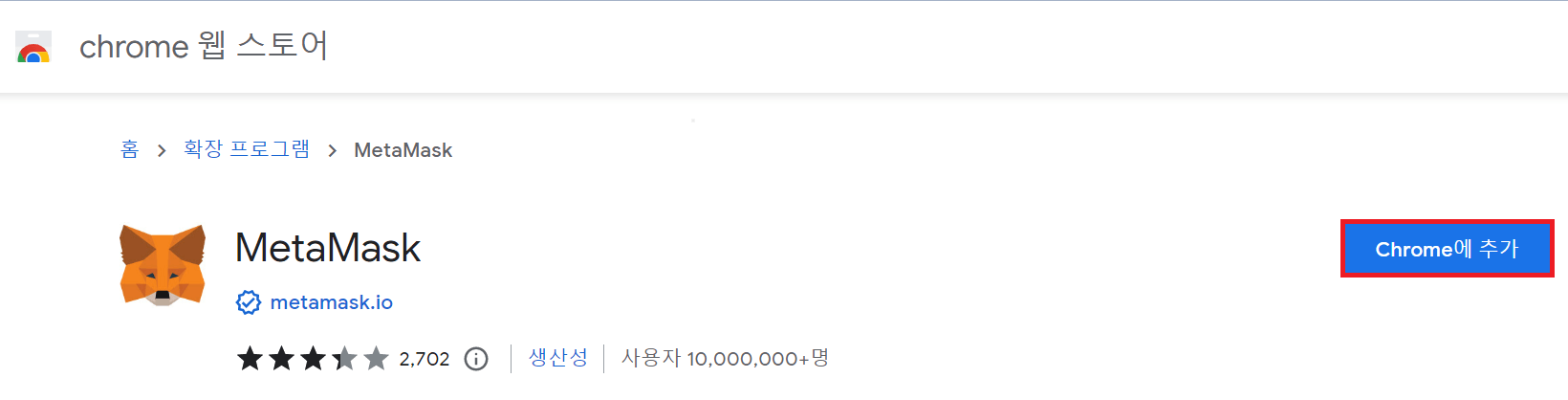

Chrome 웹스토어에서 ʻMetaMaskʼ 검색 → 발행자가 ʻmetamask.ioʼ인지 확인 → [Chrome에 추가].

발행자 metamask.io 확인 → [Chrome에 추가].

발행자 metamask.io 확인 → [Chrome에 추가].

가짜 MetaMask가 많습니다. 발행자 이름 꼭 확인.

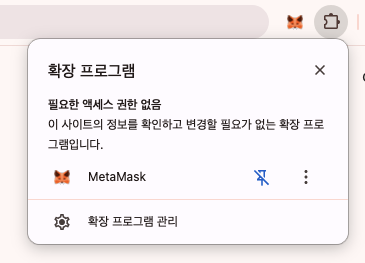

설치 후 우측 상단 ʻ확장 프로그램ʼ 아이콘(퍼즐) → MetaMask 옆 압정 아이콘으로 고정해두면 매번 클릭하기 편합니다.

확장 프로그램 dropdown에서 MetaMask 압정 아이콘으로 고정.

확장 프로그램 dropdown에서 MetaMask 압정 아이콘으로 고정.

상단 여우 아이콘 → metamask.io 페이지가 열리면 [시작하기].

MetaMask 랜딩 페이지 → [시작하기].

MetaMask 랜딩 페이지 → [시작하기].

다음 화면에서 **[새 지갑 생성]**을 누릅니다.

[새 지갑 생성] 선택. (기존 12단어가 있으시면 [기존 지갑 가져오기])

[새 지갑 생성] 선택. (기존 12단어가 있으시면 [기존 지갑 가져오기])

여기서 두 가지 옵션 중 하나를 선택합니다.

[Google으로 계속] / [Apple으로 계속] = 옵션 A. [비밀복구구문 사용] = 옵션 B.

[Google으로 계속] / [Apple으로 계속] = 옵션 A. [비밀복구구문 사용] = 옵션 B.

옵션 A · 소셜 로그인 (간편)

[Google으로 계속] 또는 [Apple으로 계속] 선택 → 본인 계정으로 로그인 → 끝.

12단어 보관할 필요 없음. 다른 컴퓨터에서도 같은 Google/Apple 계정으로 로그인하면 같은 지갑에 접근 가능.

⚠️ 단 그 Google/Apple 계정을 잃으면 본인 지갑도 영구 손실입니다. 해당 계정에 2단계 인증(2FA) 꼭 켜두세요. 본인 휴대폰·이메일·인증앱이 다 살아있어야 그 계정이 살아있습니다.

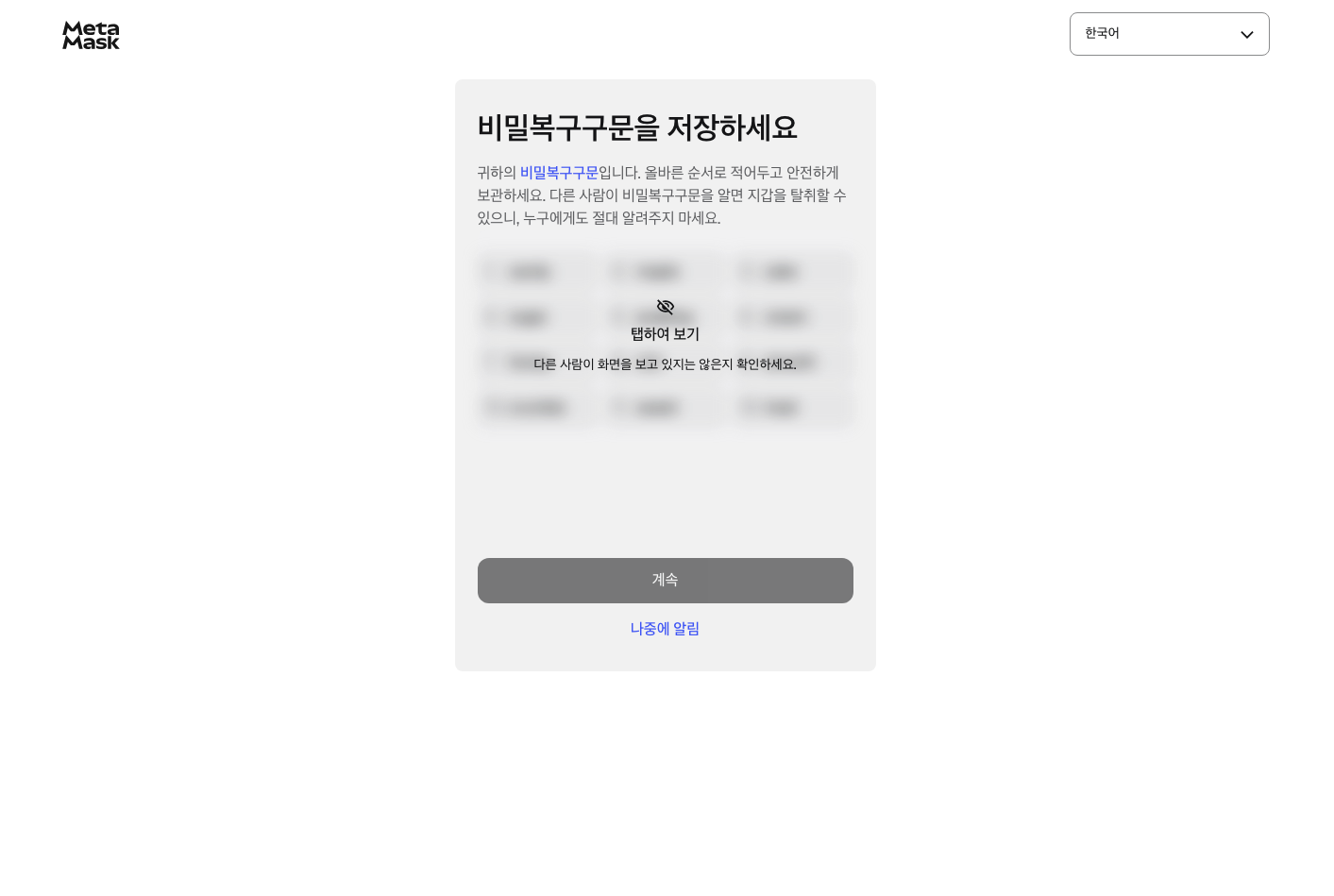

옵션 B · 비밀복구구문 (전통 방식)

[비밀복구구문 사용] 선택 → 12개 단어로 된 ʻ비밀복구구문ʼ이 표시됩니다.

ʻ탭하여 보기ʼ를 누르면 12단어가 노출됩니다. 화면을 캡처하지 말고 종이에만 적으세요.

ʻ탭하여 보기ʼ를 누르면 12단어가 노출됩니다. 화면을 캡처하지 말고 종이에만 적으세요.

이 12단어 = 본인 자산 전체에 대한 마스터 키입니다. 누가 알면 본인 지갑을 그대로 비웁니다. 본인이 잃으면 영원히 못 찾습니다.

유일하게 안전한 보관법:

| 해야 할 것 | 하면 안 되는 것 |

|---|---|

| 종이에 손으로 정확히 적기 | 화면 캡처 (클라우드 자동 동기화로 유출) |

| 적은 종이를 금고·서랍 등 안전한 곳에 보관 | 카톡·메모장·이메일·구글독스 등 어디든 온라인 저장 |

| 가급적 사본 1부 더 만들어 다른 장소에 보관 | 사진 촬영 (휴대폰 해킹 시 끝) |

| 본인만 알기 | 누구에게도 공유 (직원 사칭 100% 사기) |

ʻ어차피 내 휴대폰은 안전해ʼ는 안 통합니다. 클라우드 동기화·자동 백업·악성 앱이 본인 의도 없이 12단어를 외부로 빼냅니다. 종이 + 오프라인 보관이 유일한 정답입니다.

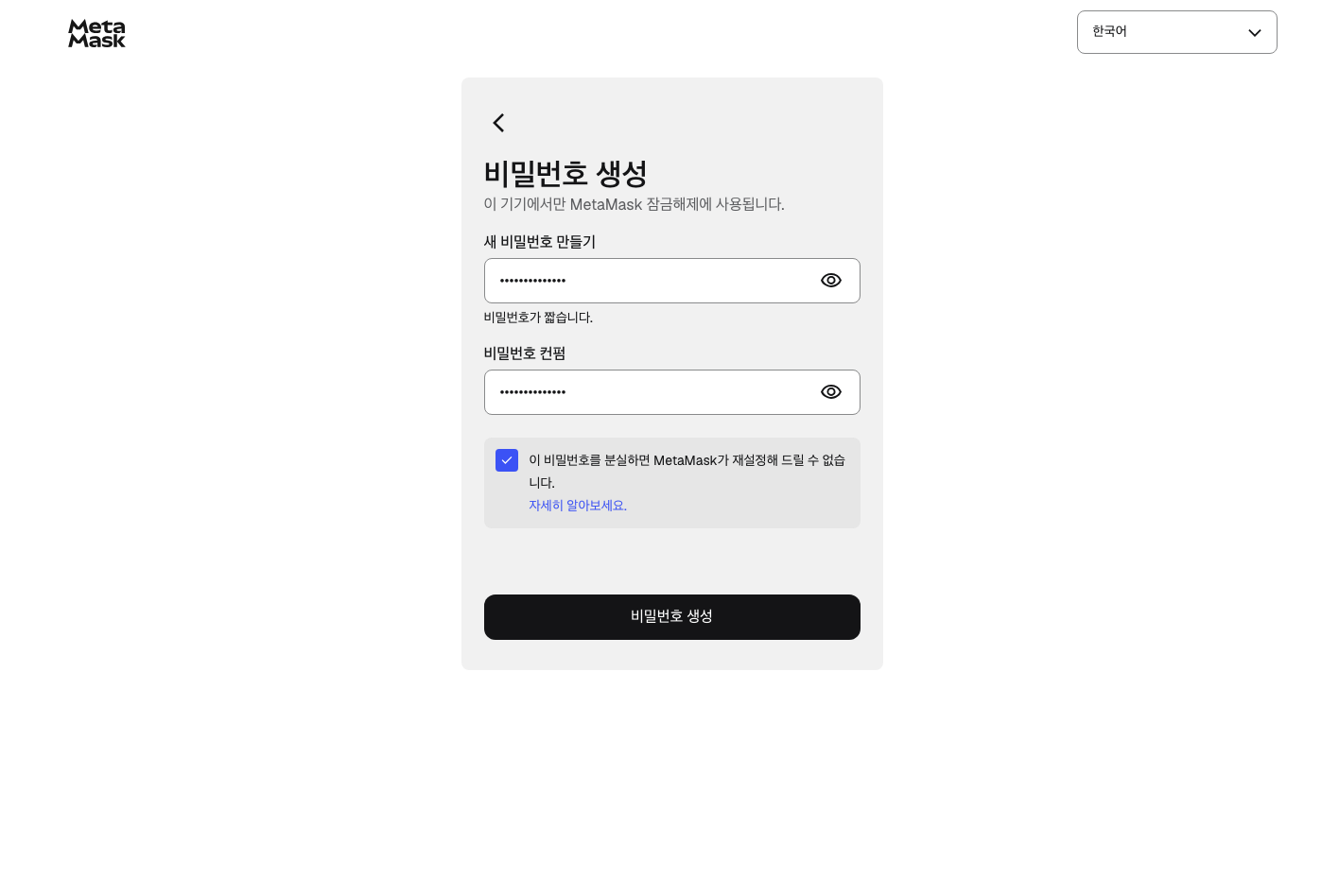

12단어 적은 후 화면에 다시 입력하여 확인 → 잠금용 비밀번호 설정 (12단어와 별개) → 완료.

MetaMask 잠금용 비밀번호 8자 이상 → 약관 체크 → [비밀번호 생성].

MetaMask 잠금용 비밀번호 8자 이상 → 약관 체크 → [비밀번호 생성].

둘 중 어떤 걸 골라야 하나

| 옵션 A (소셜 로그인) | 옵션 B (12단어) | |

|---|---|---|

| 설치 시간 | 1분 | 10분 |

| 자산 잃을 위험 | Google/Apple 계정 분실 시 | 12단어 종이 분실 시 |

| 다른 기기에서 접근 | 같은 계정으로 로그인하면 됨 | 12단어 다시 입력 |

| 추천 | 처음 시작하는 분 | 더 강한 통제 원하는 분 |

처음이라면 옵션 A로 시작 → 익숙해지면 옵션 B로 마이그레이션이 일반적인 흐름입니다.

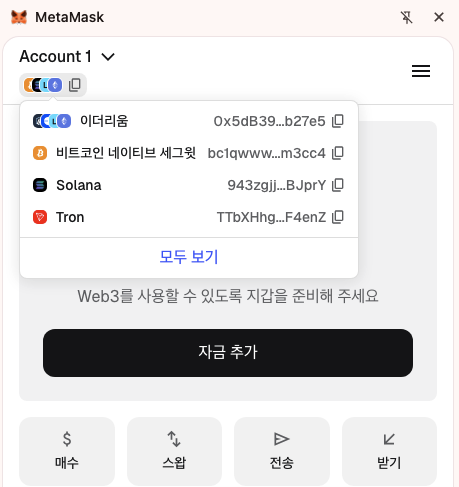

설치 완료 후 MetaMask 팝업이 열리면 본인 지갑이 준비된 것입니다.

설치 완료 후 MetaMask 팝업 — Account 1 + 다중 체인 주소 자동 생성.

설치 완료 후 MetaMask 팝업 — Account 1 + 다중 체인 주소 자동 생성.

상단의 0x로 시작하는 42자가 본인 이더리움 지갑 주소입니다. 이 주소가 거래소 등록·블랙보드 연결에 쓰이는 본인 식별자입니다.

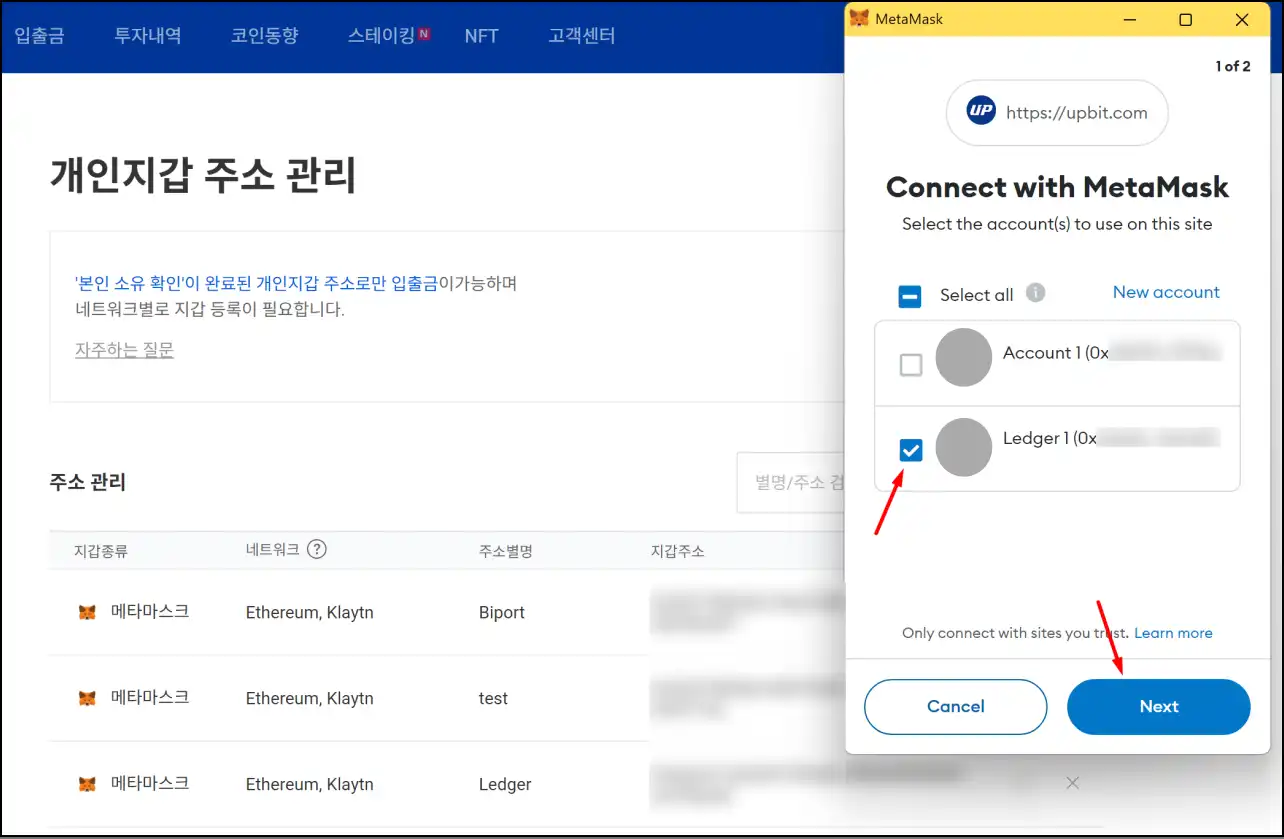

3단계 · 거래소에 MetaMask 등록

거래소가 ʻ이 지갑이 본인 소유ʼ임을 확인하는 단계입니다. 한국 트래블룰 규정상 첫 등록 1회만 거치면 됩니다.

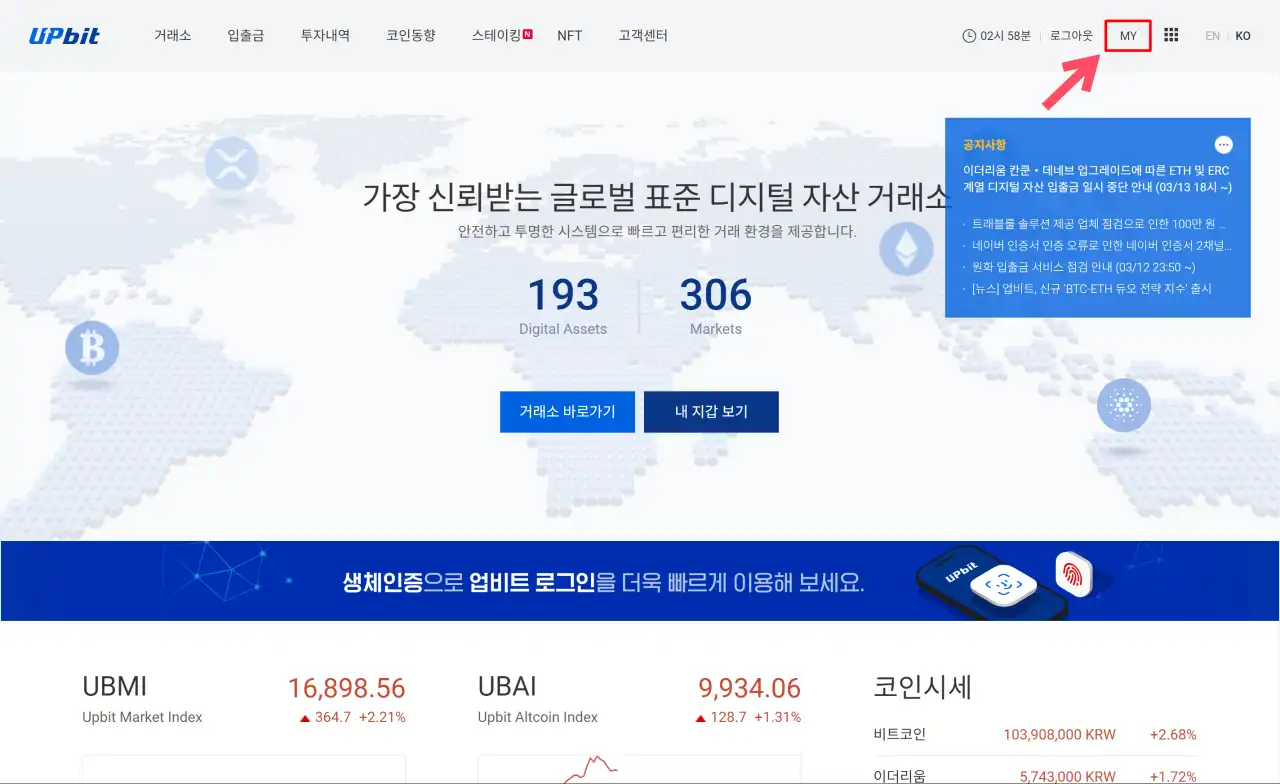

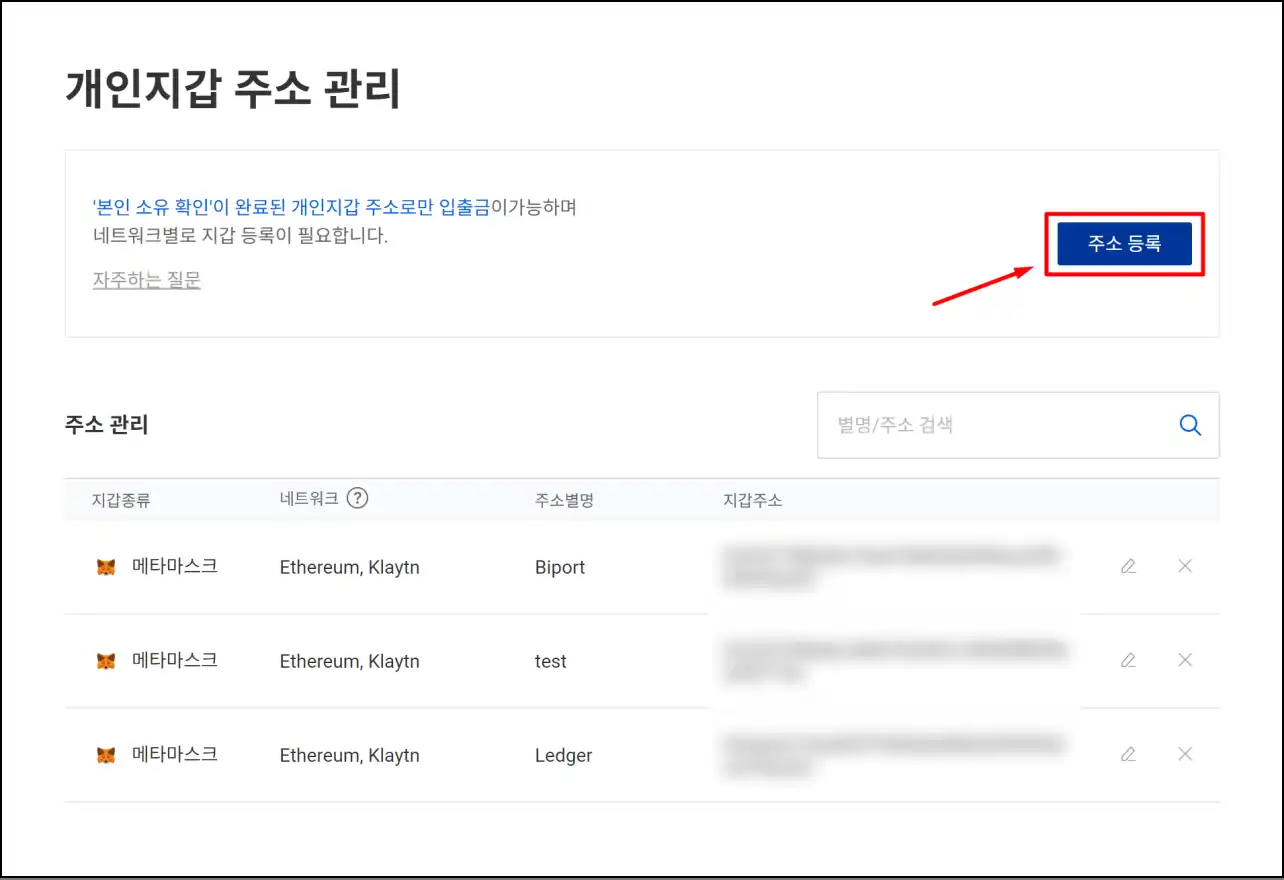

[MY] → [개인지갑 주소 관리] → [관리하기] → [메타마스크 등록]

업비트 [MY] → [개인지갑 주소 관리]. 출처: rimu.work

업비트 [MY] → [개인지갑 주소 관리]. 출처: rimu.work

[관리하기] 선택. 출처: rimu.work

[관리하기] 선택. 출처: rimu.work

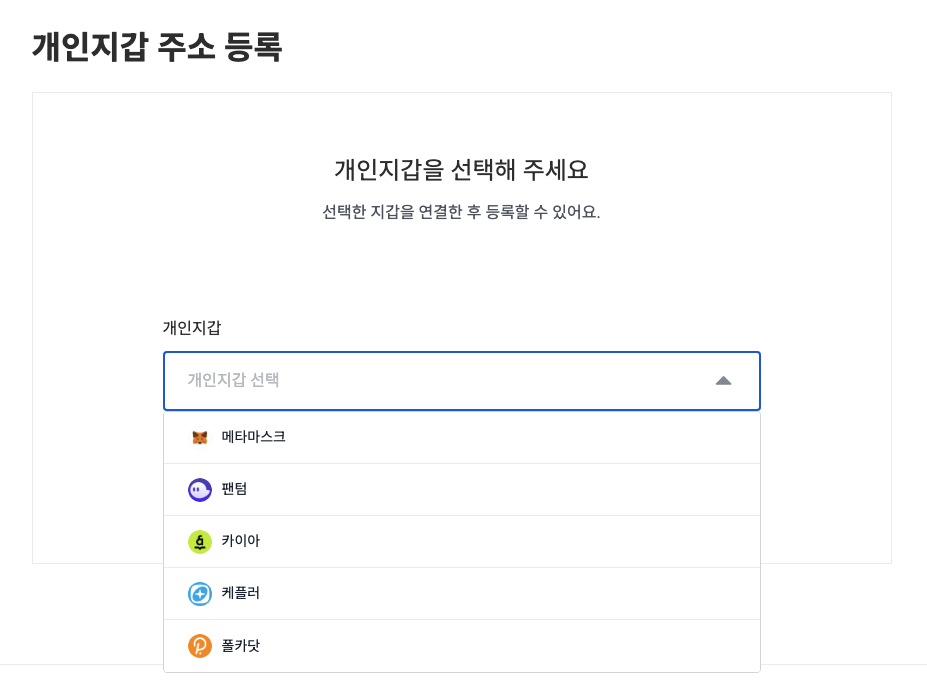

등록 가능 5개 지갑 — 메타마스크 선택.

등록 가능 5개 지갑 — 메타마스크 선택.

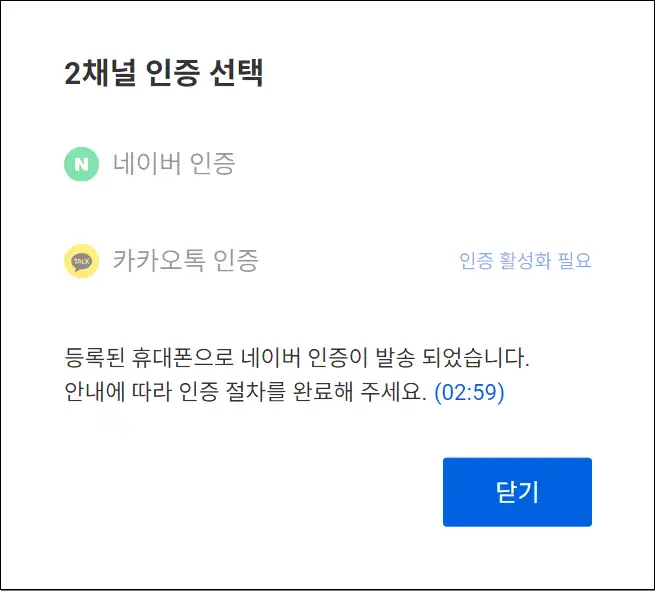

→ MetaMask 팝업에서 [Connect] → 서명 요청 [Sign] → 카카오/네이버 인증.

Connect → Sign으로 본인 소유 증명. 출처: rimu.work

Connect → Sign으로 본인 소유 증명. 출처: rimu.work

카카오 또는 네이버 2채널 인증으로 등록 마무리. 출처: rimu.work

카카오 또는 네이버 2채널 인증으로 등록 마무리. 출처: rimu.work

여기서 24–72시간 보류 상태가 됩니다. 트래블룰 규정상 정상 절차입니다. 다음 단계로 넘어가지 말고 대기.

이 대기는 첫 등록 1회뿐입니다. 등록 풀린 후로는 즉시 출금 가능.

[개인지갑 주소 관리]에 ʻ등록 완료ʼ 표시되면 통과.

4단계 · USDC 출금 + Arbitrum 브릿지

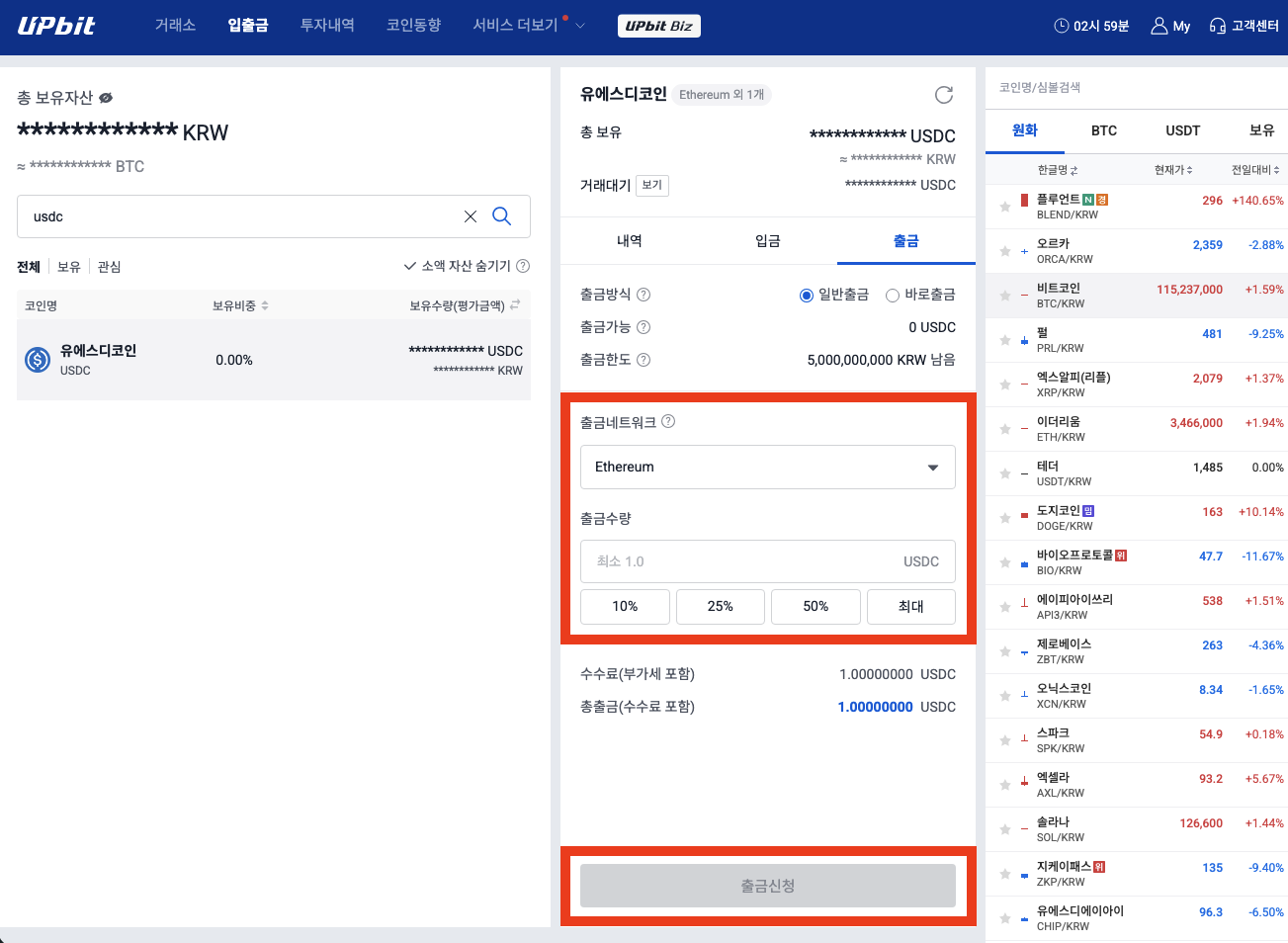

4-A. 거래소에서 MetaMask로 출금

[입출금] → ʻUSDCʼ 검색 → [출금] →

- 네트워크: Ethereum (ERC-20) (다른 옵션 절대 선택 금지)

- 지갑 종류: [내 지갑] → 등록한 메타마스크

- 수량: 보유 USDC 거의 전량

출금네트워크 Ethereum 선택 → 출금수량 입력 → [출금신청].

출금네트워크 Ethereum 선택 → 출금수량 입력 → [출금신청].

[출금 신청] → 카카오/네이버 인증. 5–30분 후 MetaMask에 도착.

거래소 출금 수수료가 별도 차감됩니다. 이더리움 네트워크 비용이지 거래소 수익이 아니며, 거래소·시기마다 다릅니다. 2026년 4월 29일 기준 약 1 USDC. 출금 직전에 거래소 화면에서 표시되는 수수료 확인 후 진행하세요.

MetaMask에 USDC 안 보일 때: [Import token] → [Custom token] → contract address 0xA0b86991c6218b36c1d19D4a2e9Eb0cE3606eB48 입력 → [Add].

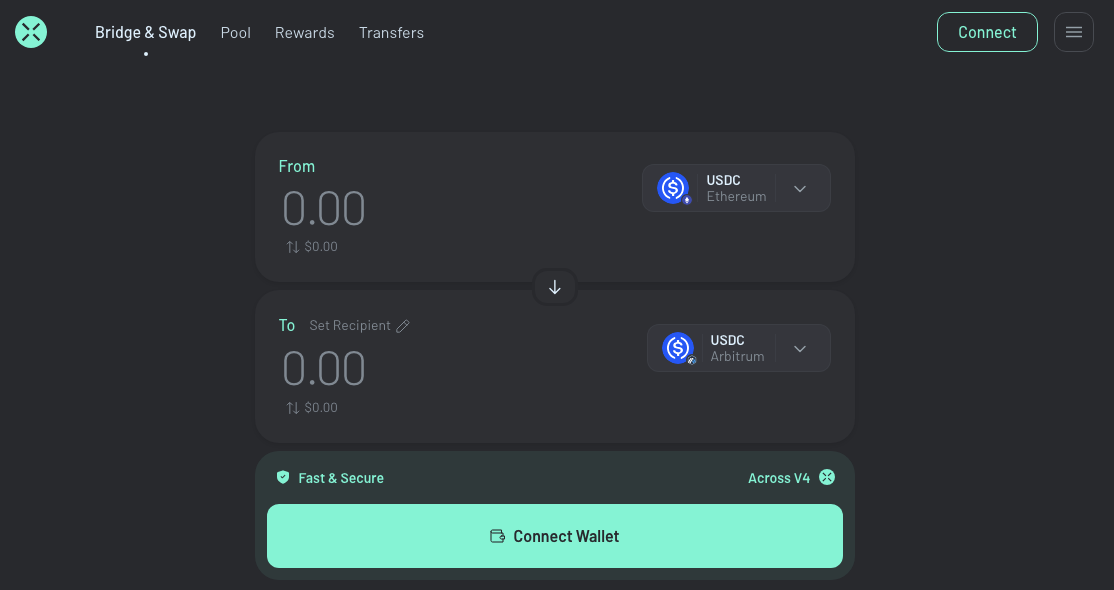

4-B. Across로 Arbitrum 브릿지

블랙보드는 Arbitrum 네트워크에서 동작합니다. Ethereum의 USDC를 Arbitrum으로 옮겨야 사용 가능합니다.

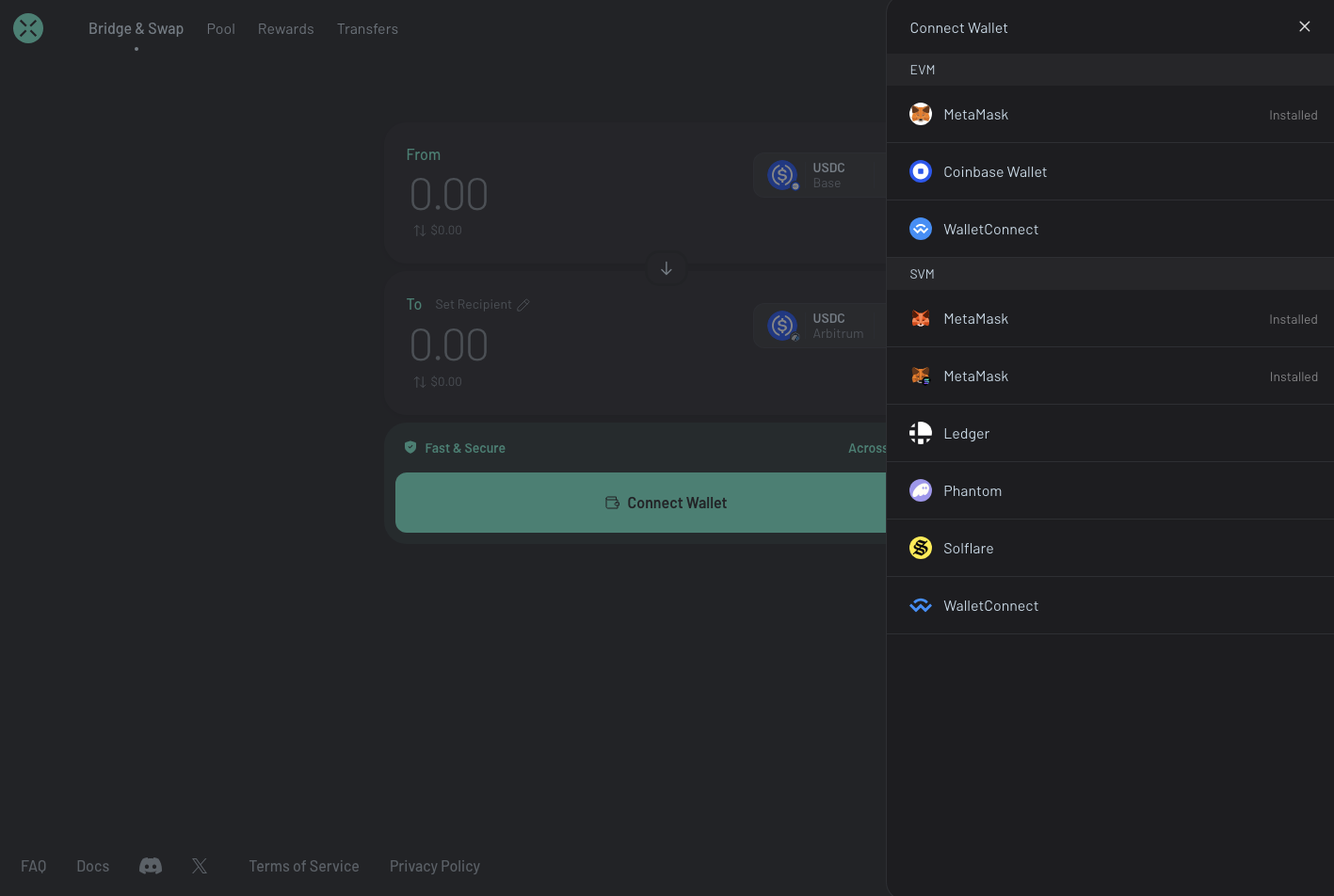

across.to 접속 → 화면 중앙에 Bridge & Swap 박스가 보입니다.

Across 메인: From USDC Ethereum → To USDC Arbitrum 기본 설정. [Connect Wallet] 클릭으로 시작.

Across 메인: From USDC Ethereum → To USDC Arbitrum 기본 설정. [Connect Wallet] 클릭으로 시작.

[Connect Wallet] 클릭 → 우측에 지갑 목록 사이드바가 열립니다. EVM 섹션의 MetaMask를 선택하세요.

EVM 섹션의 MetaMask 선택 (Solana 지갑 SVM 섹션과 혼동 주의).

EVM 섹션의 MetaMask 선택 (Solana 지갑 SVM 섹션과 혼동 주의).

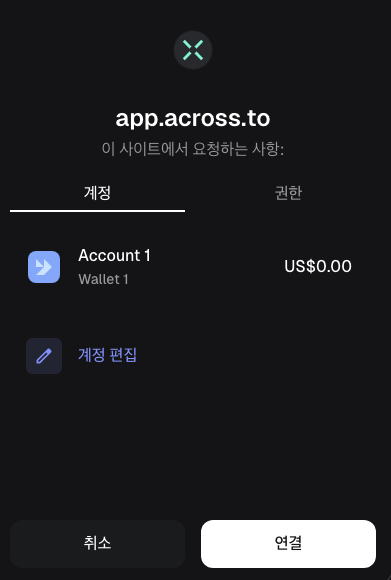

MetaMask 팝업이 뜨면 본인 계정 확인 → [연결].

app.across.to에서 본인 Account 1 표시 확인 → [연결] 클릭.

app.across.to에서 본인 Account 1 표시 확인 → [연결] 클릭.

연결되면 본인 USDC 잔액이 ʻFromʼ 박스에 자동 인식됩니다. 다음을 설정합니다:

- From: Ethereum

- To: Arbitrum One

- Token: USDC

- Amount: 보유량 거의 전량 입력

[Swap] 버튼 클릭 → MetaMask 서명 팝업이 뜨면 승인. 약 2–30초 후 Arbitrum에 도착.

왜 Across? 같은 작업을

bridge.arbitrum.io로 하면 가스비 $5–20 + 10–15분 대기. Across는 $1 내외 + 30초 이내. 같은 결과인데 비용 20배 차이, 시간 30배 차이.

Across는 native USDC burn-and-mint 방식 사용. wrapped USDC.e 아닌 진짜 native USDC 받음. 누적 거래량 $27.5B+로 검증된 인프라.

완료 후 MetaMask 상단 네트워크 → [Arbitrum One] 전환 → USDC 잔액 확인.

4-C. 블랙보드 연결

블랙보드 접속 → 가입 화면에서 [지갑 연결] → MetaMask 선택 → 서명.

블랙보드 [잔액]에 USDC 보이면 끝. 거래 시작 가능.

두 번째부터는 5분

처음 한 번이 험난하지만 다음부터는:

- 거래소에서 USDC 매수

- MetaMask로 출금 (등록된 주소라 즉시)

- Across로 Arbitrum 브릿지 (30초)

3단계, 5분.

자금 잃는 가장 흔한 4가지 실수

해킹이 아닙니다. 본인 실수입니다.

| 실수 | 결과 | 예방 |

|---|---|---|

| 12단어 시드 유출 (옵션 B 사용 시) | 지갑 통째 비워짐 | 종이에만 적고 오프라인 보관 |

| Google/Apple 계정 분실 (옵션 A 사용 시) | 지갑 영구 손실 | 2단계 인증 + 복구용 이메일·휴대폰 관리 |

| 네트워크 잘못 선택 (Solana/Tron) | USDC 영구 손실 | 항상 Ethereum (ERC-20) |

| 가짜 Across·MetaMask 사이트 | 자금 탈취 | URL 직접 입력. 광고 링크 금지 |

막혔을 때

| 증상 | 대응 |

|---|---|

| 거래소 출금 1시간 넘게 안 됨 | [출금 내역]에서 TX ID → etherscan.io 확인 |

| Across에서 트랜잭션 멈춤 | across.to 본인 페이지에서 진행 상황 확인 (대부분 1분 내 자동 완료) |

| MetaMask에 USDC 안 보임 | 4-A의 Import token 안내 |

| 그 외 | 추가 트랜잭션 보내지 말고 디스코드로 문의 |

문은 지갑이고, 무엇을 여는지는 본인 선택 — Blackboard.